Actualités Fiscales #3 – Mars 2023

TVA à l’importation, facturation électronique, et ajustement carbone aux frontières (« MACF »)

Le cabinet Axipiter est heureux de vous présenter dans cette nouvelle lettre d’actualités fiscales quelques dispositifs nouveaux ou à venir et donc à anticiper.

Nous avons fait le choix de vous parler des récents commentaires administratifs publiés s’agissant du nouveau régime de la TVA à l’importation (I), des changements à venir dans le cadre de la réforme de la facturation électronique (II), et enfin de la réforme européenne de l’ajustement carbone aux frontières (III).

1 – Retour sur l’autoliquidation de la TVA à l’importation

L’administration fiscale vient de publier et de mettre en consultation publique ses commentaires administratifs relatifs à la TVA à l’importation.[1] C’est donc l’occasion de revenir sur ce dispositif et de relever les difficultés ou les écueils à éviter.

Depuis le 1er janvier 2022, la collecte de la TVA à l’importation a été transférée de l’administration des Douanes (DGDDI) à l’administration fiscale (DGFiP). Depuis cette date, le paiement et le cas échéant la déduction de la TVA à l’importation sont effectués directement sur la déclaration sur le chiffre d’affaires (CA3) déposée le mois suivant l’importation auprès du Service des impôts dont relève l’entreprise importatrice.

Les commentaires mis en consultation publique jusqu’au 15 avril 2023 par l’administration fiscale soulèvent plusieurs interrogations, notamment sur la déduction de la TVA à l’import.

L’administration rappelle d’abord que l’importation est soumise à la TVA lorsque trois conditions cumulatives sont remplies :

- le bien est introduit sur le territoire européen de la TVA depuis un territoire tiers ;

- le bien est mis en libre pratique, c’est-à-dire qu’il acquiert le statut de « bien de l’Union » ;

- le bien n’est pas placé sous un régime particulier suspensif mais il est mis à la consommation en France.

La TVA à l’importation vise également l’introduction et la mise à la consommation de biens en provenance des territoires fiscaux spéciaux (« TFS ») que sont notamment Mayotte, La Réunion, Guadeloupe, Guyane, Martinique.

La mise en place de l’autoliquidation a simplifié le traitement financier de la TVA mais en faisant apparaître de nouvelles difficultés :

En effet, depuis le 1er janvier 2022, date de généralisation de l’autoliquidation, la TVA est simplement liquidée lors du dédouanement et elle est effectivement payée par le redevable lors du dépôt de la CA3 afférente à la période au cours de laquelle le BAE a été obtenu. La TVA n’est donc plus déboursée lors du dédouanement, ou avancée par le représentant en douane pour être déduite ultérieurement, et elle ne donne même plus lieu à un flux financier : elle est devenue un simple jeu d’écritures sur la CA3.

Cependant, la mise en œuvre de ce dispositif reste complexe en particulier si les entreprises n’adaptent pas leur organisation. Elles doivent notamment pouvoir s’appuyer sur les représentants en douane enregistrés pour contrôler ou modifier le montant d’assiette prérempli sur leur CA3.

Le passage à l’autoliquidation a aussi nourri l’idée fausse que le droit à déduction ne serait plus un sujet, la TVA étant payée et déduite simultanément, la seule condition étant que l’opérateur soit récupérateur de TVA. C’était sans compter sur les précisions apportées par l’administration fiscale au BOFIP, qui opèrent un vrai recadrage sur la notion de redevable et sur les conditions du droit à déduction de la TVA à l’importation.

Une clarification du redevable de la TVA à l’importation :

Le projet de BOFIP publié rappelle que le redevable de la TVA à l’importation est en principe le destinataire effectif, c’est-à-dire la personne à qui sont effectivement destinés les biens importés, indépendamment de la réglementation douanière, sauf situation particulière (livraison intra-communautaire subséquente, biens installés après importation, etc.).

Mais la qualité d’importateur peut également être prise « sur option » par toute personne pour les besoins de l’activité économique de laquelle les biens sont utilisés.

Le BOFIP traite de certains cas particuliers tels que les importations intervenant sans transfert de propriété, les importation pour stockage dans les locaux d’un logisticien, ou encore les importations en vue d’un travail à façon. Dans tous ces cas, l’importateur redevable de la TVA est en principe le destinataire, donc l’entité qui réceptionne la marchandise en France, mais l’enjeu est celui de la déduction de la TVA à l’import, et le BOFIP apporte des précisions capitales de ce point de vue.

Des conditions resserrées du droit à déduction :

En premier lieu, il convient de rappeler que le redevable de la TVA à l’importation, s’il veut pouvoir déduire la TVA, doit être mentionné comme tel sur la déclaration en douane. Ce point n’a pas évolué, mais on rappelle que la façon d’être désigné comme redevable de la TVA a été utilement clarifiée pour accorder les réglementations douanières et fiscales.

Cela étant rappelé, le point central est le droit à déduction du redevable qui, selon le BOFIP, suppose :

- d’être exercé par redevable de la TVA à l’importation, et

- que le bien importé soit utilisé pour les besoins de ses opérations imposables et ouvrant droit à déduction.

Pour l’administration dans ses nouveaux commentaires, cela suppose que le redevable soit propriétaire du bien importé ou, à défaut, qu’il incorpore la valeur de ce bien dans le prix des biens ou services qu’il fournit dans le cadre de son activité économique.

Il appartient aux opérateurs de déterminer le schéma dans lequel ils s’inscrivent pour s’assurer que la TVA sera déductible, soit par le redevable de droit commun, soit par le redevable optionnel désigné comme tel sur la déclaration d’importation. Ces dispositions obligent à réexaminer avec soin les schémas d’importation spécifiques dans lesquels les biens sont stockés, font l’objet d’un travail à façon, sont donnés en location, mais aussi les importations de biens faisant l’objet d’une vente ultérieure (liste non exhaustive), auxquels les services douaniers et fiscaux n’étaient pas très attentifs.

Ces opérations vont évidemment faire l’objet de contrôles aux termes desquels la déduction de la TVA à l’importation pourrait être rejetée si celui qui a payé la TVA n’en est pas redevable ou ne remplit pas les conditions du droit à déduction.

Nous allons bien entendu suivre et participer aux échanges qui auront lieu dans le cadre de la consultation publique sur ces nouveaux commentaires. En attendant plus de précisions, ils sont déjà opposables, depuis le 18 janvier 2023 et jusqu’à leur éventuelle révision.

* * *

2 – Facturation électronique: il est urgent d’anticiper !

Peu d’entreprises ignorent encore qu’elles devront prochainement recevoir et (éventuellement plus tard) émettre des factures selon un format électronique nouveau via des plateformes d’échanges. Cependant, nombreuses sont celles qui n’ont pas encore établi de plan d’action et de calendrier pour se préparer à ces changements.

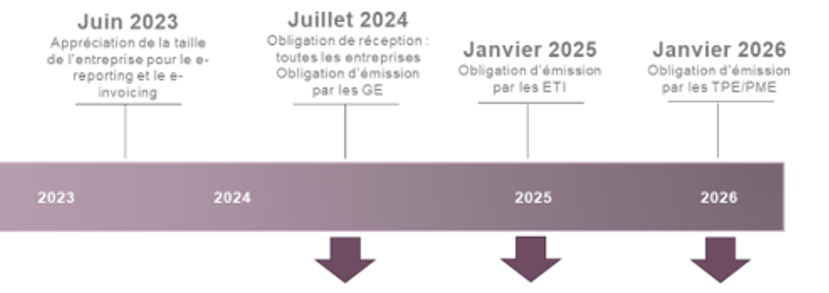

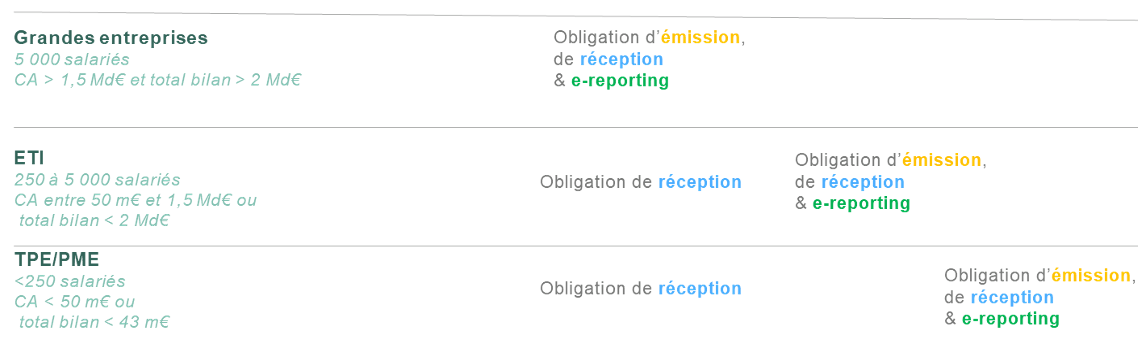

Pour rappel, la généralisation des obligations en matière de e-invoicing et de e-reporting se fera de façon progressive selon le calendrier suivant :

Un décret publié le 7 octobre 2022 a précisé les modalités d’application de cette réforme, et en particulier les mentions obligatoires à porter sur les factures à compter du 1er juillet 2024, qui sont les suivantes :

- Numéro d’identification SIREN de l’assujetti et du client

- Adresse de livraison des biens si différente de celle du client

- Nature des opérations : livraisons de biens, prestations de services ou les deux

- Mention « option pour le paiement de la taxe d’après les débits », si le prestataire a opté pour le paiement de la taxe d’après les débits

Au vu du calendrier et de l’ampleur du sujet, qui concerne l’ensemble des entreprises et suppose le choix et la mise en place de solutions techniques et de procédures nouvelles, nous recommandons d’engager sans attendre les travaux, notamment :

1/ Effectuer le travail préliminaire de cadrage du projet pour, notamment, déterminer le champ et le volumes des transactions concernées, lister les applications système concernées, établir un cahier des charges, estimer les travaux, prévoir un calendrier, etc.

Cette phase de cadrage permet notamment d’identifier les besoins, qui peuvent être soit standards (se mettre en conformité avec la Loi de Finances), soit spécifiques (remettre à plat des processus et couvrir certains besoins métiers), de manière à s’orienter rapidement vers la solution technique et le prestataire adapté (Portail Public de Facturation ou prestataire de dématérialisation partenaire).

2/ Qualifier et mettre à jour la base de données clients et fournisseurs, notamment compte tenu des nouvelles mentions sur factures ci-dessus,

3/ Cartographier leurs flux et opérations (entrants et sortants) pour déterminer ceux qui relèvent de l’obligation e-invoicing et qui ceux qui n’en relèvent pas mais relèvent du coup de l’obligation e-reporting. Il s’agit de critères propres à la réglementation TVA,

L’enjeu est clair : il s’agit pour les entreprises, devant la passage généralisé et inéluctable à ce nouveau modèle, d’anticiper suffisamment ces sujets pour ne pas se retrouver dans le goulet d’étranglement dans lequel sont déjà les plus grands groupes, et qui est attendu au 3ème trimestre 2023 pour les autres lorsque les retardataires vont solliciter en masse et en urgence les ressources pour mettre en place ces outils.

Nous recommandons d’avancer sur ces sujets sans attendre ! Nous sommes en mesure de vous accompagner dans ces tâches et de vous aider à faire ce nouveau pas vers l’ère du numérique fiscal.

* * *

3 – Arrivée prochaine du mécanisme d’ajustement carbone aux frontières

Le Green Deal ou pacte vert européen présenté en juillet 2021 par la Commission européenne, a annoncé notamment la mise en place d’un Mécanisme d’ajustement carbone aux frontières (MACF ou CBAM) dont l’objectif est de compléter le système d’échange de quotas d’émission de GES (SEQE) et en corriger les effets de bord.

En effet, le GES contraint les industries qui émettent le plus de carbone à acquérir des quotas en nombre suffisant pour couvrir leurs émissions. L’idée de départ est de contraindre ces industries à passer à des outils de production générant moins d’émissions. Cependant, l’achat de quotas sur le marché leur permet de continuer à produire dans les mêmes conditions, et ce système européen rehausse les coûts de production dans l’UE. L’objectif du MACF est de corriger ce système, qui fausse la concurrence au détriment des industries européennes alors que les produits non-européens ne sont pas « taxés » pour les émissions de GES qu’ils ont générés. Il s’agit donc de les remettre sur un même pied d’égalité.

Techniquement, le MACF va obliger les importateurs de certains produits à acquérir des certificats MACF compensant les émissions de GES générées par la production, hors UE de ces produits. Le système part du principe que les pays de production n’appliquent aucun mécanisme de compensation des émissions de carbone mais des ajustements seront prévus pour limiter le montant des certificats à l’importation si le pays de production dispose d’un mécanisme de compensation.

Secteurs et produits concernés :

Le dispositif concernera dans un premier temps les produits à plus haute intensité de carbone, c’est-à-dire dont la production donne lieu à de fortes émission de GES. Sont visés les secteurs du ciment, du fer, de l’acier, de l’aluminium, des engrais, de l’électricité et de l’hydrogène.

Une des critiques du dispositif est qu’il risque d’encourager l’achat hors UE non plus seulement des composants ou matériaux, mais de produis plus aboutis ou transformés, non visés à ce stade. C’est pourquoi cette liste pourrait évoluer pour inclure certains produits d’aval (vis, boulons et articles similaires en fer ou en acier), mais aussi les produits chimiques organiques et les polymères.

Mise en place progressive :

Les opérateurs devront d’abord dès octobre 2023 se plier à des obligations uniquement déclaratives, avant d’avoir à acquérir les certificats CBAM à partir de 2026 ou 2027.

Devront d’ici là être précisés :

- les processus d’enregistrement et de contrôles appropriés des fournisseurs et de leurs installations dans les pays tiers,

- les aspects administratifs relatifs aux procédures aux frontières à l’import,

- la gestion des informations concernant le prix du carbone payé dans le pays d’origine,

- les modalités d’achat et de vente des certificats CBAM,

- la mise en place des systèmes informatiques pertinents,

- les amendes en cas de violation et les mesures anti-contournement.

Nous vous assistons pour vous préparer à faire face à ces nouvelles obligations.

[1] L’accès à la doctrine publiée et mise en consultation publique est disponible sous le lien suivant : TVA – Consultation publique – Nouvelles règles de déclaration et de paiement de la TVA à l’importation (loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020, art. 181) | bofip.impots.gouv.fr